Pentru a deține și conduce un autovehicul în Republica Moldova, este obligatoriu să închei o asigurare de Răspundere Civilă Auto (RCA). Această asigurare acoperă eventualele daune provocate terților de către șoferul responsabil de un accident.

Ce este sistemul Bonus-Malus?

Sistemul Bonus-Malus este un mecanism prin care șoferii sunt recompensați pentru un comportament responsabil în trafic și penalizați pentru accidentele provocate. Fiecare șofer are atribuit un coeficient care influențează direct costul asigurării RCA.

Cum funcționează sistemul Bonus-Malus?

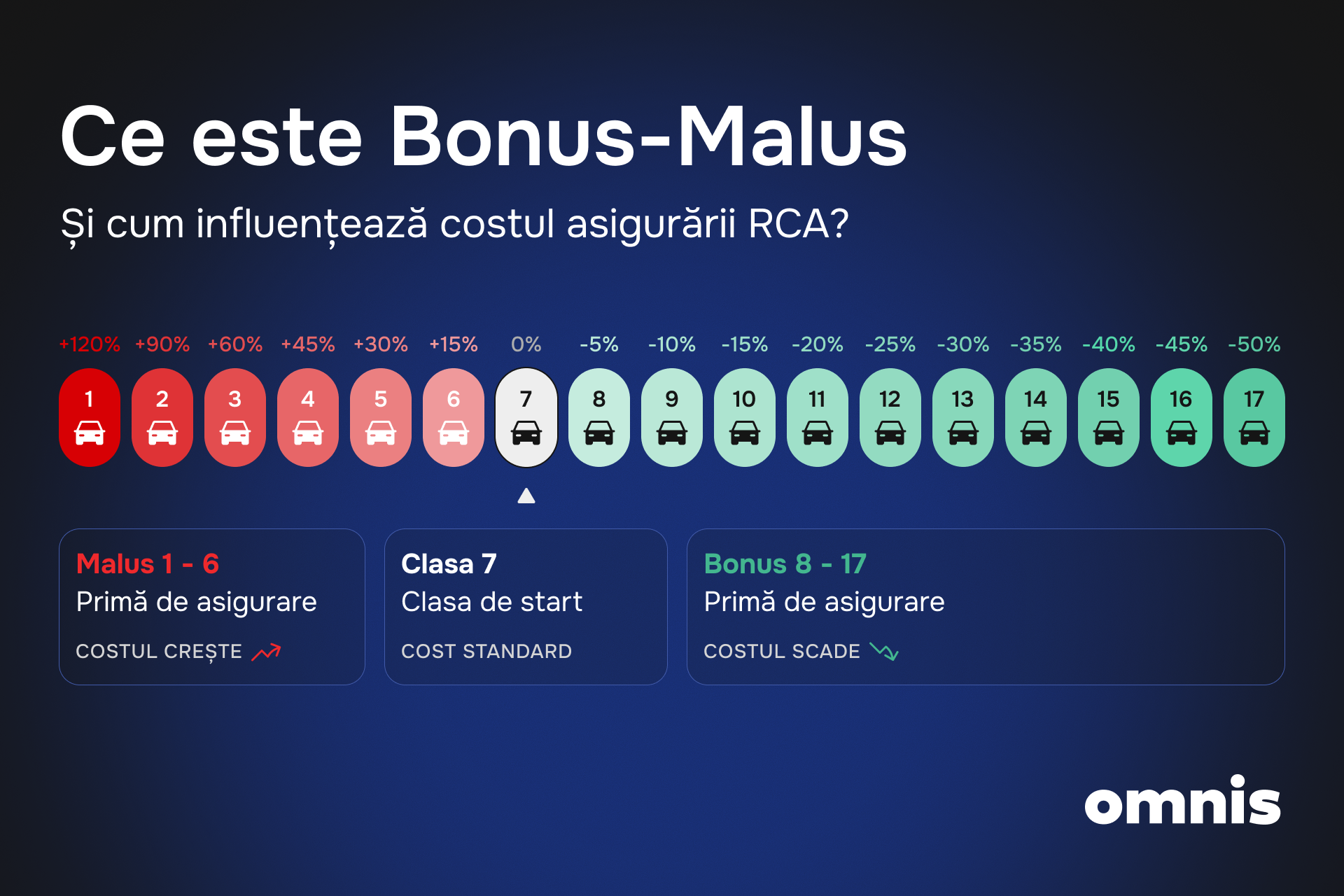

Sistemul este compus din 17 clase:

- Clasa de bază: 7 (pentru șoferii noi sau fără istoric de asigurare)

- Clasele Bonus: 8 – 17 (pentru șoferii fără accidente)

- Clasele Malus: 1 – 6 (pentru șoferii care au provocat accidente)

Fiecare clasă are un coeficient specific care se aplică la prima de bază a asigurării.

Tabelul coeficienților Bonus-Malus

| Clasa | Coeficient | Reducere/Majorare față de prima de bază |

|---|---|---|

| 17 | 0.50 | -50% |

| 16 | 0.55 | -45% |

| 15 | 0.60 | -40% |

| 14 | 0.65 | -35% |

| 13 | 0.70 | -30% |

| 12 | 0.75 | -25% |

| 11 | 0.80 | -20% |

| 10 | 0.85 | -15% |

| 9 | 0.90 | -10% |

| 8 | 0.95 | -5% |

| 7 | 1.00 | 0% (prima de bază) |

| 6 | 1.15 | +15% |

| 5 | 1.30 | +30% |

| 4 | 1.45 | +45% |

| 3 | 1.60 | +60% |

| 2 | 1.90 | +90% |

| 1 | 2.20 | +120% |

| M (MALUS) | 2.50 | +150% |

Exemple de calcul

- Șofer nou (Clasa 7)

- Prima de bază: 1000 lei

- Coeficient: 1.00

- Costul asigurării: 1000 lei x 1.00 = 1000 lei

- Șofer fără accidente timp de 1 an (Clasa 8)

- Coeficient: 0.95

- Costul asigurării: 1000 lei x 0.95 = 950 lei

- Economisire: 50 lei

- Șofer fără accidente timp de 5 ani (Clasa 12)

- Coeficient: 0.75

- Costul asigurării: 1000 lei x 0.75 = 750 lei

- Economisire: 250 lei

- Șofer fără accidente timp de 10 ani (Clasa 17)

- Coeficient: 0.50

- Calcul: 1000 lei x 0.50 = 500 lei

- Economisire: 500 lei

- Șofer care a provocat un accident (Clasa 5)

- Coeficient: 1.30

- Costul asigurării: 1000 lei x 1.30 = 1300 lei

- Cost suplimentar: 100 lei

- Șofer care a provocat două accidente (Clasa 3)

- Coeficient: 1.60

- Costul asigurării: 1000 lei x 1.60 = 1600 lei

- Cost suplimentar: 600 lei

- Șofer care a provocat patru sau mai multe accidente (Clasa 1)

- Coeficient: 2.20

- Costul asigurării: 1000 lei x 2.20 = 2200 lei

- Cost suplimentar: 1200 lei

Actualizarea anuală a clasei Bonus-Malus

Clasa Bonus-Malus se actualizează în fiecare an pe data de 20 mai. Aceasta înseamnă că istoricul tău de conducere din ultimul an, până la această dată, va influența noua ta clasă și, implicit, costul asigurării RCA. Este important să reții această dată pentru a ști când se reflectă eventualele modificări în clasa ta Bonus-Malus.

Cum îți afectează accidentele clasa Bonus-Malus?

- Un accident: Scădere cu 2 clase (majorare cu 20%)

- Două accidente: Scădere cu 4 clase (majorare cu 50%)

- Patru sau mai multe accidente: Clasa coboară la 1 (majorare cu 100%)

Verificarea clasei Bonus-Malus

Pentru a afla care este nivelul tău, poți verifica rapid acest lucru în aplicația Omnis. Aplicația îți permite, de asemenea, să închei o asigurare RCA simplu și rapid, în doar câteva click-uri.

Sistemul Bonus-Malus atribuie fiecărui șofer un coeficient care determină costul asigurării RCA. Dacă este pentru prima dată când cumperi o asigurare RCA, vei începe la clasa 7, cu un coeficient de 1.00 (preț standard). Dacă, pe parcursul a 12 luni cât este valabilă polița RCA, nu provoci accidente, coeficientul tău Bonus-Malus va crește, iar prima de asigurare va scădea. În schimb, dacă vei fi vinovat de un accident, coeficientul va scădea și vei plăti mai mult.

Sistemul Bonus-Malus este compus din 17 nivele. Nivelul 7 reprezintă punctul de start pentru fiecare șofer nou, iar de la acest nivel, comportamentul tău în trafic va determina dacă vei urca sau coborî în clasament. Cu cât este mai mare clasa Bonus-Malus, cu atât mai mare va fi reducerea la procurarea poliței RCA. Astfel, șoferii responsabili pot beneficia de reduceri semnificative, în timp ce șoferii care provoacă accidente vor suporta majorări ale costului asigurării.

Sistemul Bonus-Malus funcționează astfel: mai întâi, persoana (după IDNP) este verificată în baza de date a contractelor de asigurare. Dacă persoana a fost menționată în vreun contract în ultimul an, atât ca asigurat, cât și ca persoană care poate conduce autovehiculul, se determină clasa Bonus-Malus atribuită persoanei, aceasta devenind clasa inițială. Apoi, persoana este verificată în baza de date a dosarelor de daună. Dacă persoana nu a fost implicată în niciun accident rutier pentru care au fost plătite despăgubiri de asigurare în ultimul an, clasa Bonus-Malus va crește, oferindu-i o reducere de 5% la reînnoirea poliței. Această reducere poate ajunge până la 50% în 10 ani, dacă șoferul nu provoacă niciun accident în acest interval.

În cazul în care s-a produs un accident în perioada contractului anterior, majorarea primei se aplică astfel: pentru un accident, prima crește cu 30%; pentru două accidente, crește cu 50%; iar pentru patru sau mai multe accidente, prima poate fi dublată.

Dacă la încheierea contractului de asigurare RCA este specificat un număr nelimitat de persoane care pot conduce autovehiculul, coeficientul Bonus-Malus aplicat pentru calcularea primei de asigurare va fi determinat exclusiv pe baza istoricului persoanei contractante. În cazul persoanelor fizice, acest coeficient nu depinde de numărul de autovehicule deținute, ci este stabilit în funcție de istoricul personal de asigurare. Pentru persoanele juridice, coeficientul Bonus-Malus se calculează în funcție de numărul de vehicule asigurate și de numărul de accidente provocate de acestea în ultimul an.

Sistemul Bonus-Malus încurajează conducerea responsabilă, oferind reduceri semnificative șoferilor precauți și penalizându-i pe cei care provoacă accidente. Este un mod eficient de a promova siguranța rutieră și de a recompensa comportamentul prudent în trafic.